Actualidad

-

Construyendo un Futuro Seguro: El Poder del Ahorro para tu Pensión Complementaria

SITUACION ACTUAL

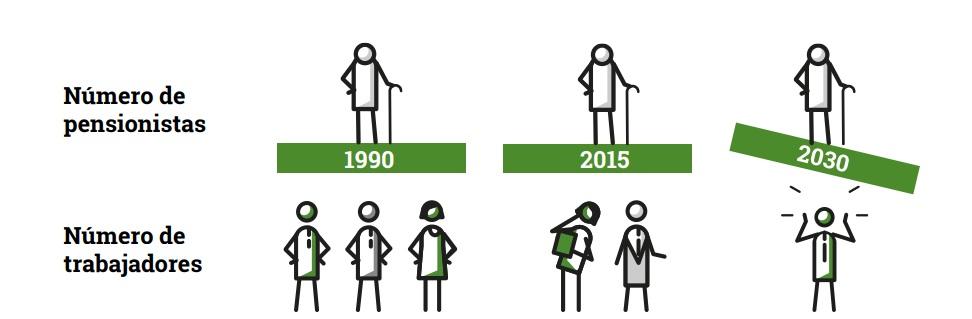

El mayor gasto que soporta el estado, es el pago de las pensiones, que se lleva casi la mitad del presupuesto nacional, hablamos de más 190 mil millones de euros anuales… Y subiendo…

Nuestro sistema público de pensiones se basa exclusivamente en el sistema de reparto, esto es, las pensiones de los jubilados de hoy se pagan con las cotizaciones de los trabajadores de hoy.

¿Cuál es el problema que se avecina?

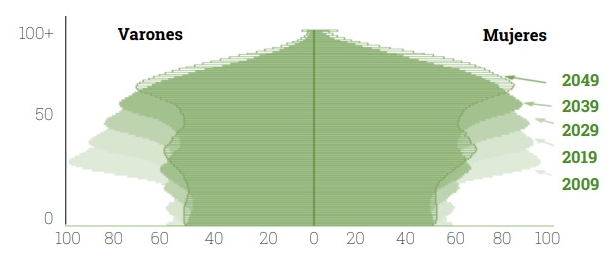

Veamos en este gráfico (fuente: INE datos previsionales de 2019).

Por lo tanto, conforme la población va envejeciendo y los nacimientos no aumenten, lo que va ocurrir sin remedio es que conforme pase el tiempo lleguemos a esta situación.

La situación actual es esta:

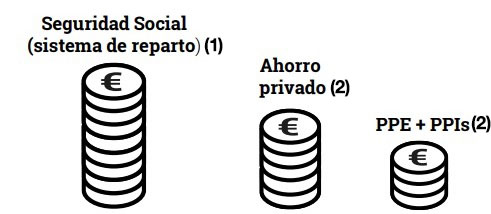

(1) El 78% de los trabajadores tiene como único ingreso la pensión pública tras jubilarse (el sistema de reparto)

(2) Solo el 12% de los asalariados españoles tiene un plan de empresa privado y el 25% un plan de pensiones individual.

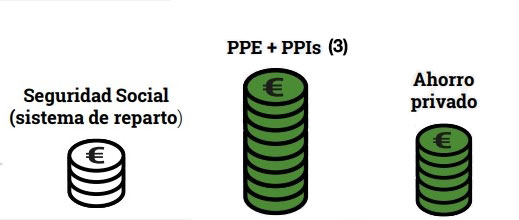

Ante este hecho incontestable, la actualidad manda y en julio de 2023 el Consejo de Ministros aprobó el Real Decreto Ley que modifica el Reglamento de los Planes y Fondos de Pensiones en el que se venía trabajando intensamente desde hace más de un año, cuando se aprobó, a su vez, la Ley 12/2022 de 30 de junio.

(3) Este RDL, trata de involucrar a las empresas, fomentando los planes de pensiones de empleo (PPE), porque este será el escenario que nos encontraremos en el futuro.

Se reducirá la pensión tal y como la conocemos y debemos incrementar las fórmulas que hasta ahora no hemos explorado, de forma obligatoria.

OBJECIONES

España es el único país de la Unión Europea que no tiene un sistema de previsión social complementario debidamente desarrollado, en el resto de países, es normal al ingresar en una empresa, que esta ofrezca parte de su retribución orientada a estos productos de ahorro.

Las principales objeciones en España son las siguientes:

- Costes financieros:

Una de las principales objeciones suele ser el coste que implica establecer y administrar un plan de pensiones de empleo. Para superar esta barrera, se pueden considerar diferentes opciones, pero básicamente se deberá seguir la estela del convenio firmado por el sector de la construcción que marcará la pauta en España. - Complejidad administrativa:

Los planes de pensiones pueden involucrar una cierta complejidad administrativa. Para resolver esto, se puede optar por externalizar la gestión del plan a empresas especializadas en administración de pensiones. Esto aliviará la carga administrativa de la empresa y garantizará el cumplimiento normativo. - Falta de interés de los empleados:

Algunos empleados pueden no mostrar interés inmediato en un plan de pensiones de empleo.

Para abordar esto, se puede llevar a cabo una campaña de comunicación y educación para concienciar a los empleados sobre la importancia de ahorrar para su futuro. Contar desde la empresa con herramientas que ayuden a este fin corresponde a aumentar la RSC de las empresas. - Flexibilidad en las contribuciones:

Las empresas pueden temer que la obligación de contribuir a los planes de pensiones sea inflexible y rígida.Para solucionar esto, como digo se debe seguir el ejemplo del sector de la construcción. - Alternativas flexibles y contribuciones voluntarias

Si un plan de pensiones de empleo no es adecuado para la empresa, se pueden considerar alternativas como planes de ahorro o seguros de vida con componentes de inversión que también pueden proporcionar beneficios a largo plazo para los empleados.

Búsqueda de fórmulas disruptivas para ahorrar sin coste y superando los sesgos cognitivos

La innovación financiera se presenta como el camino hacia el ahorro sostenible y sin coste adicional, debemos invertir las formulas del ahorro. Nuestro sentido común nos dice que nuestro ahorro se calcula de la diferencia de nuestros ingresos y gastos.

Pero deberíamos usar la formula siguiente: Ingresos – (Ahorro Automático) = Gasto Disponible

- Ahorro sin coste:

Usando el cashback (aprovechar las ofertas de las marcas y comercios) y la magia del redondeo, unas fórmulas simples pero poderosas. Se presentan como unas herramientas efectivas para ahorrar sin apenas notarlo. Y automatizando el ahorro producido por las ofertas y el redondeo, obtenemos un ahorro por nuestro consumo sin darnos cuenta. - La trampa del descuento hiperbólico:

¿Por qué el ahorro tradicional falla? El descuento hiperbólico es un sesgo cognitivo que nos lleva a preferir gratificaciones inmediatas sobre beneficios a largo plazo. - La psicología del ahorro:

La educación financiera y el uso de tecnología basada en la psicología conductual (Cashback y redondeos automáticos) nos ayudan a ahorrar incluso en contra de nuestros sesgos. - Inversión responsable:

La innovación financiera no solo debe buscar maximizar el ahorro, sino también fomentar la inversión responsable en proyectos sostenibles y socialmente conscientes. Las fórmulas disruptivas nos permiten destinar nuestros recursos hacia un futuro más próspero y sostenible.

Como elementos para innovar y poner sobre la mesa habría dos:

- Aparición de tecnología para ahorrar sin darnos cuenta (Cashback y redondeos automáticos)

- Abrir nuevas fórmulas para ahorrar y experimentar emociones… ¿cómo? Unamos lotería e inversión responsable…

La lotería es la peor apuesta que puede haber: solo se paga el 50% de lo que se ingresa. Entonces, si la lotería es una decisión financiera tan horrible y el ahorro es tan importante, ¿por qué las personas ahorran poco y gastan demasiado en la lotería?

Ahorrar es aburrido. No hay recompensa a corto plazo. La lotería brinda esperanza, emoción y diversión inmediatas. Nuestro trabajo es encontrar solución a estas realidades… Pongamos la tecnología al servicio de las empresas y administraciones para que nos ayuden a ahorrar y mejorar la sociedad.

La búsqueda de fórmulas disruptivas para ahorrar sin coste y evitar los sesgos cognitivos es esencial en el panorama económico actual.

Superar la trampa del descuento hiperbólico y aplicar tecnologías inteligentes nos impulsa hacia un camino de ahorro efectivo y responsable.

La educación financiera se erige como el cimiento de esta revolución económica, capacitándonos para tomar decisiones financieras más acertadas y alcanzar nuestros objetivos de ahorro.

Debe ser algo que las empresas y administraciones públicas ofrezcan a sus empleados de una forma obligatoria como parte de sus programas de RSC, impulsando la aportación a un plan de pensiones de empleo (PPE) de forma obligatoria creando un fondo que ayude a mejorar la previsión social complementaria en la sociedad.

- Costes financieros: