Actualidad

-

Cuánto dinero necesitas (para dejar de trabajar y/o jubilarte) (I)

(I)")

Es muy curiosa la relación que tenemos con el dato del dinero en nuestra vida. Es el dato con el que más contacto tenemos, pero creo que es el que menos tenemos una visión general y realista. Y sobre nuestro futuro dinero aún menos…

Por ejemplo, os propongo las siguientes preguntas:

¿Sabes cuánto vas a cobrar cuando te jubiles y con cuantos años?

¿Cuál es el gasto más grande que tienes o tendrás en toda tu vida?

¿Cuánto dinero necesitas para dejar de trabajar? “jubilarte”

¿Qué premio de lotería sería el que te retiraría?

Con la evolución de tus ingresos, ¿cuándo te podrás retirar con dinero suficiente?

¿Cuánto dinero has ganado en tu vida?

¿Cuál ha sido la evolución del % de ahorro a lo largo de tu vida?

Todas estas preguntas y algunas más os invito a que las responda cada uno y las ponga por escrito y calcule cuánto dinero ha ganado y cuanto ha gastado, si lo tienes claro y calculado enhorabuena, pero si no es así, por favor tomate un tiempo en pensarlo y en escribirlo para después hacer uso de esos datos. En mi próximo articulo tratare de contestarlas y ofrecer mi punto de vista en cada una de ellas, para tener un ejemplo de cómo enfrentarnos a la búsqueda de nuestra cifra para dejar de trabajar cuando toque o antes... E incluso ofrecerte esa calculadora mágica.

Pero como quiero poner el acento en lo que venimos repitiendo en varios artículos durante este tiempo hablando de pensiones y previsión social complementaria… me gustaría mostrar unas cifras y una reflexión antes de acabar.

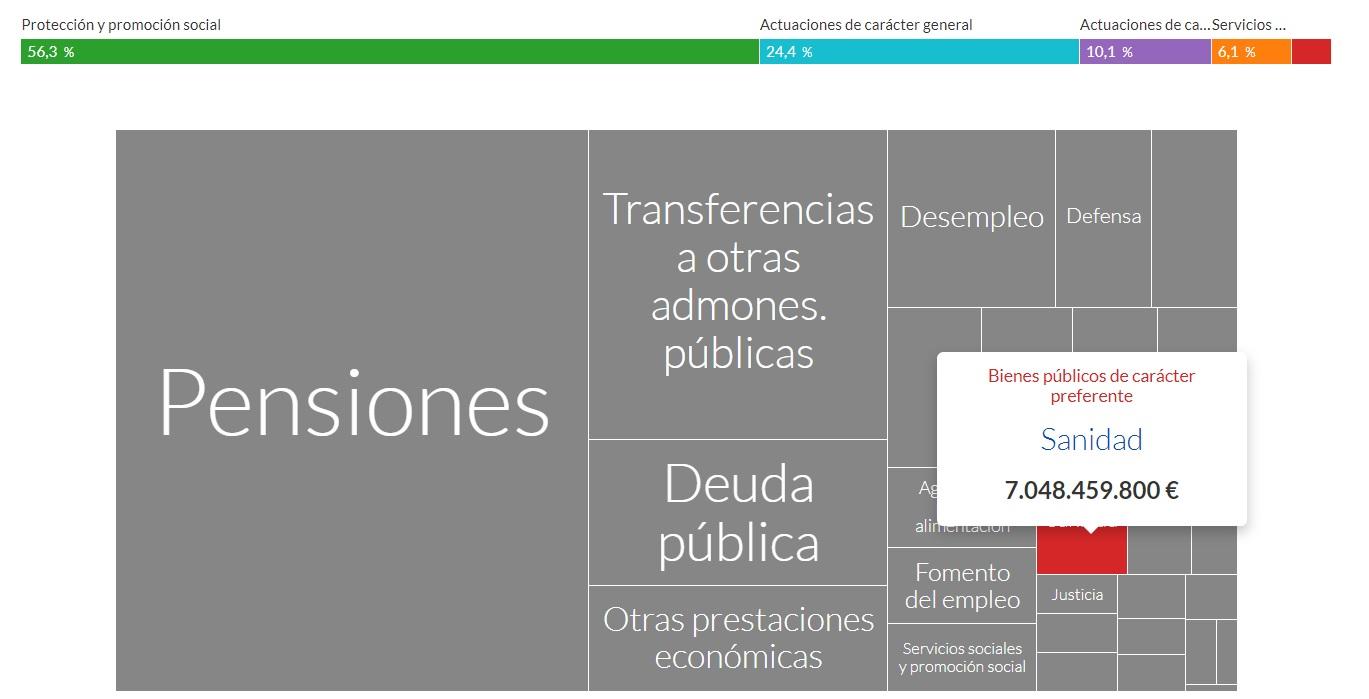

Este es el dato, presupuestados 7.100 millones en Sanidad.

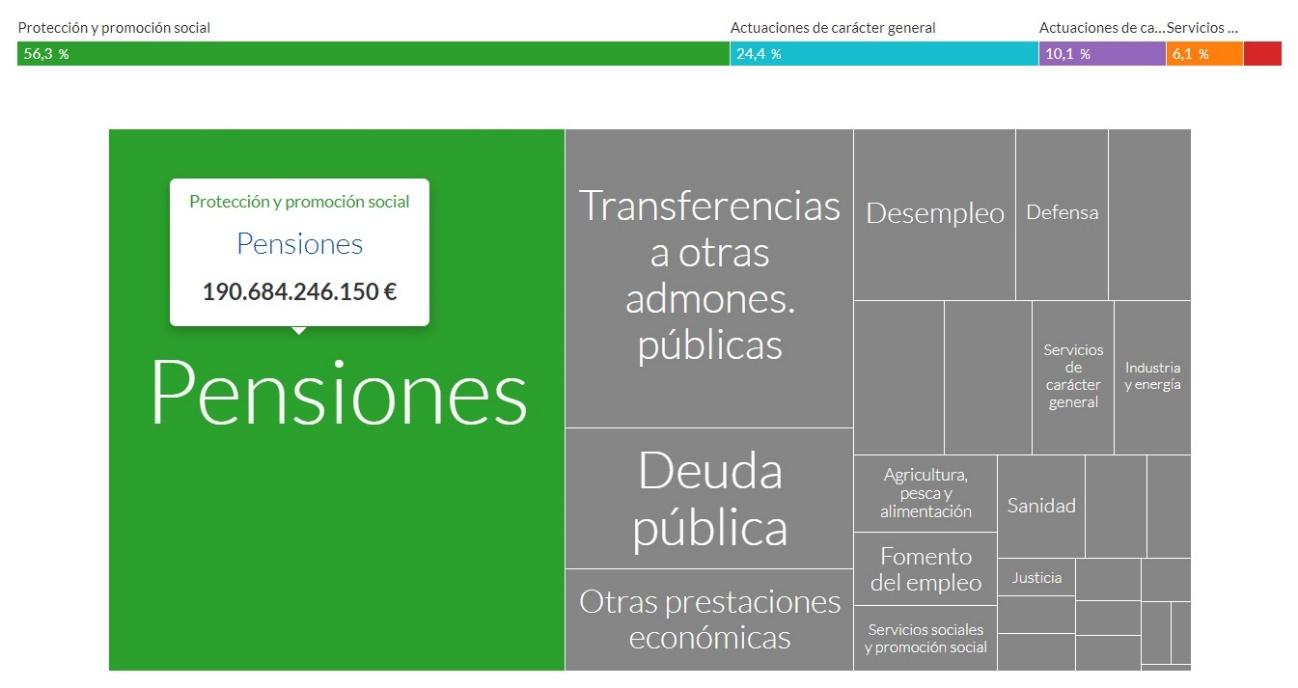

Y ahora veamos el dato destinado a pensiones, más de 190 mil millones presupuestados.

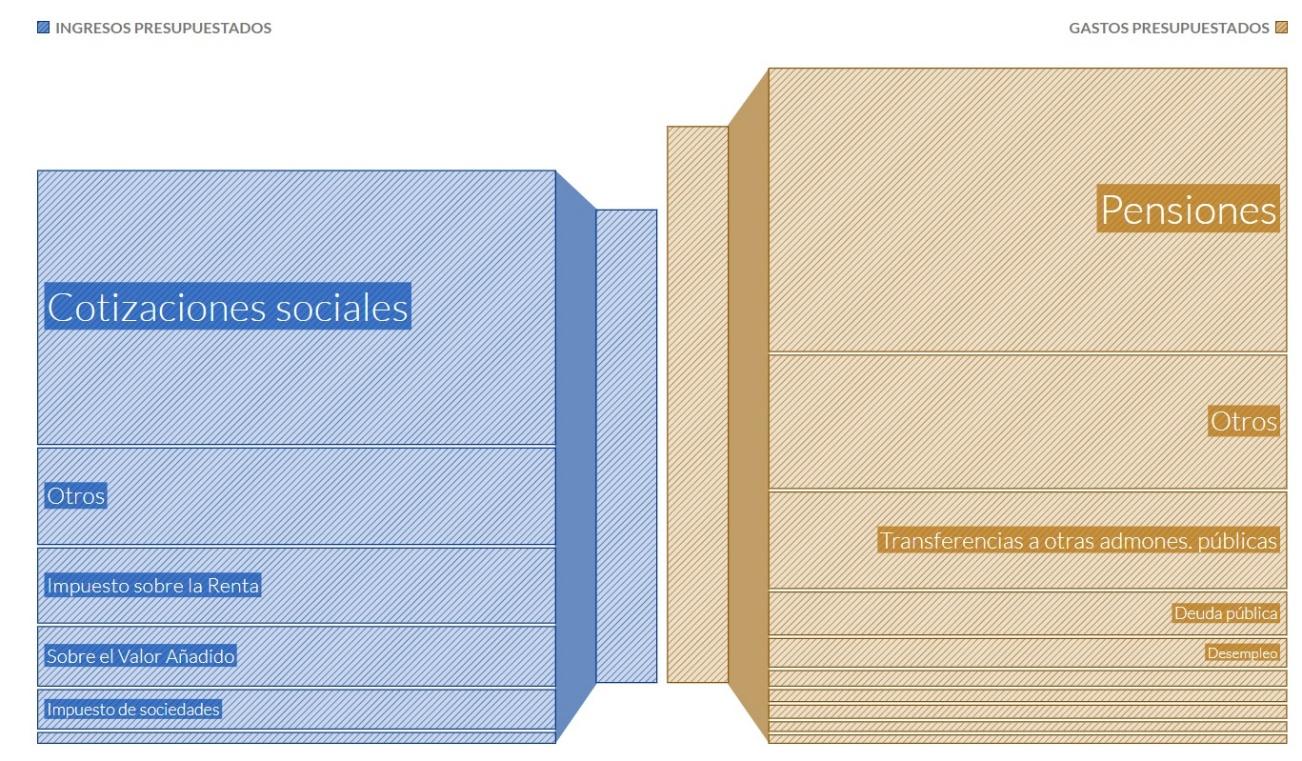

Como visión global tenemos, por tanto, de ingresos y gastos en el país

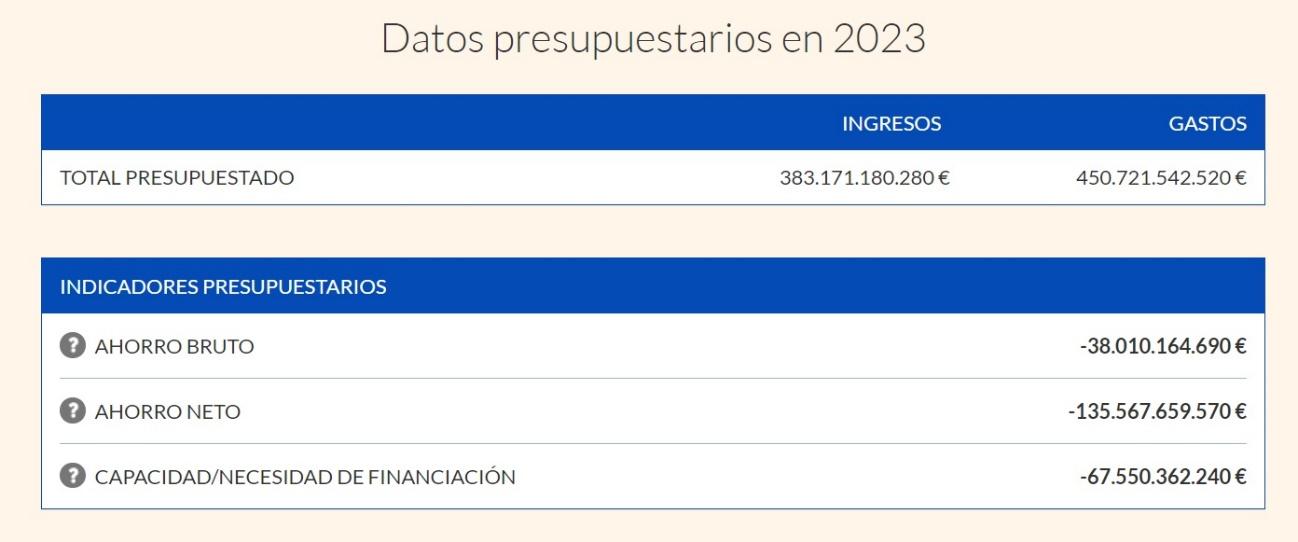

Y poniendo cifras al presupuesto general del estado… vemos claramente el déficit año a año... vivimos tirando de tarjeta de crédito

Estos 4 gráficos nos dicen dos cosas que a mí me llaman la atención:

- Una, que nos muestra que, si España fuese tu casa, tu sueldo serian 1.000€ y todos tus gastos (casa, coche, comida, etc…) serian 1.150€. (España si vive por encima de sus posibilidades y lleva así muchos años incrementando la deuda pública que se convierte en un concepto presupuestario cada vez mayor, que alguien pagara… ¿tus hijos tal vez?)

- Y otra que, desde hace años, me asombra que no se convierta en el objetivo número 1 de nuestra sociedad (políticos y sociedad civil) el comprobar que para Sanidad se destinen 7.100 millones al año y para pagar pensiones más de 190.000 millones al año. Y no seamos capaces de ahorrar en el pago de pensiones de alguna manera para construir un estado más productivo (pudiendo bajar impuestos) y con más aún si cabe, bienestar social (duplicando el presupuesto para Sanidad, por ejemplo). En resumen, sanidad no es ni un 3% de lo que se dedica a pensiones…

Por tanto, cosas que son de sentido común y que pienso que podemos hacerlo igual que otros países ya lo hacen…

- Intentar aprovechar el privilegio de vivir en el país con más horas de sol de Europa y hacer de nuestro consumo energético, nuestra pensión.

- Además de hacer que los trabajadores consigan disponer a través de su empresa de un ahorro automatizado.

- Y encontrar la manera de crear impacto social para poder crear más oferta de alquiler y bajada de precios de los mismos. Para pudiendo ampliar tu patrimonio ahorrando y capitalizando, reforzar la previsión social complementaria a la vez que apoyas proyectos de impacto social.

En el siguiente artículo, (habrá segunda parte), contesto a las preguntas que os planteo y seguiré poniendo más ejemplos de las posibilidades que tenemos para revertir esta situación y mostrar que la economía conductual, nos permite alcanzar objetivos sin darnos cuenta colaborando con organizaciones e instituciones que sirven al bien común.

Temática: Finanzas y Fiscalidad

Autor: César González

Nacido en Madrid y residente en Tenerife desde 2010, tiene más de 25 años de experiencia en IT, trabajando como consultor y programador en proyectos de SAP para grandes empresas internacionales. Fundador de su propia empresa desde 2001, ha desarrollado soluciones tecnológicas para optimizar procesos empresariales. En 2022, lanzó NeoPensión, una empresa que promueve planes de pensiones de empleo y fomenta la inversión responsable a través de su plataforma.

https://neopension.com/ | LinkedIn

Noticias anteriores

Cajasiete y el Colegio Oficial de Enfermeros de Santa Cruz de Tenerife renuevan su convenio de colaboración

Cajasiete y el Colegio Oficial de Enfermeros de Santa Cruz de Tenerife renuevan su convenio de colaboración

Categoría

Cajasiete y Mercatenerife firman un acuerdo para facilitar condiciones financieras especiales a sus operadores

Cajasiete y Mercatenerife firman un acuerdo para facilitar condiciones financieras especiales a sus operadores

Categoría

Reinvención profesional 2030: ¿estás preparado para tu nueva identidad laboral?

Reinvención profesional 2030: ¿estás preparado para tu nueva identidad laboral?

Categoría

Cajasiete y el Mercado Nuestra Señora de África firman un convenio para apoyar al tejido empresarial del mercado.

Cajasiete y el Mercado Nuestra Señora de África firman un convenio para apoyar al tejido empresarial del mercado.

Categoría